|

Nouvelle série, n°2

2nd semestre 2018 |

|

||

|

RECHERCHES |

||||

|

TÉLÉCHARGER LA SECTION |

SOMMAIRE |

TÉLÉCHARGER CET ARTICLE |

||

Le Télégramme, ou les vertus oubliées de la concurrence

Philippe Wallez, Université d'Aix-Marseille

Jean-Baptiste Lesourd, Université d'Aix-Marseille

Résumé

À de rares exceptions, il n’existe plus de villes (hors Paris) ou de départements français servis par deux ou plusieurs quotidiens ; le processus de concentration est désormais abouti. La recherche a montré qu’un journal en position de monopole perd des lecteurs, pertes compensées par les gains de tarifs publicitaires monopolistiques. La disruption numérique est en passe de faire voler en éclats le statu quo dans une majorité de pays. En France, la création de sites d’information locale et régionale reste embryonnaire. Il est probable que la rentabilité de sites nationaux comme Médiapart va accélérer le processus d’implantations locales en concurrence avec les sites des entreprises « print » historiques. Quels sont les effets de la compétition ? Faute de pouvoir encore l’observer in situ sur une lutte entre entreprises numériques, nous avons choisi une étude de cas, un journal breton, Le Télégramme, performant face à Ouest-France, leader français de diffusion payée, tous deux étant en phase de transition « web » (paywall récent).

Abstract

The market of the French regional press is highly concentrated. Duopolies or oligopolies do not exist anymore. The findings of past research assert that a decrease in circulation is partly a consequence of a lack of competition, advertising revenues with monopolitic rates compensating the financial losses. However, thanks to the digital disruption, race between entrepreneurs is back either in the ad market or the editorial side, the lower entry costs generating the emergence of independent websites devoted to news. It is too early to study in situ the effects of competition between digital outlets operated by legacy companies or new entrepreneurs. We investigate a study case, a newspaper in Brittany, performing remarkably well although as a contender in a full and fiercely competitive market, including recently at the level of some digital ventures.

DOI: 10.31188/CaJsm.2(2).2018.R217

D

eux ouvrages de l’économiste américain Eli Noam (2009, 2016) ont grandement contribué à établir l’état des lieux de la concentration des médias sur la planète, montrant que les marchés locaux et régionaux sont désormais de nature monopolistique, à de rares exceptions près. Les villes américaines comptant deux quotidiens, hors New York, se comptent sur les doigts d’une main se résumant à Chicago et Boston pour les aires métropolitaines. En termes de presse quotidienne régionale (PQR), la carte de la France, au stade actuel d’un processus entamé dès 1945, est une mosaïque de monopoles départementaux. Depuis 2011, trois vagues d’acquisitions dans ce secteur ont renforcé le processus, attirant l’attention de l’Autorité de la concurrence qui a rendu autant de décisions validant les opérations de rachat mais imposant des conditions, principalement celle « de ne pas procéder à l’harmonisation des contenus et de maintenir des rédactions en chef distinctes et dédiées aux différents titres1 »

La Presse quotidienne régionale française est un secteur très concentré selon les mesures des outils, largement en vigueur internationalement (en particulier l’index Herfindahl-Hischman). Outre les zones citées dans la note 1, le Vaucluse et jusqu’à juin 2015 le Gers sont les seuls départements où opèrent deux quotidiens appartenant à des groupes différents. Cette situation de groupes dominants mais ne s’affrontant jamais sur le même marché était définie par P. Le Floch dès 1997 comme étant « des monopoles isolés ».

Le cas de La Marseillaise versus Le Midi Libre sur deux départements, La Provence sur trois autres et enfin Var Matin sur le département éponyme suscite une réserve d’ordre méthodologique. Comment évaluer scientifiquement les effets de la concurrence alors que ce quotidien d’opinion (communiste, puis plus ouvert à gauche) n’a pas souhaité être audité par le seul organisme en place, paritaire (avec présence des représentants des annonceurs), à savoir l’Office de justification de la diffusion (OJD) devenu Alliance pour les chiffres de la presse et des médias (ACPM).

Lors de la sortie de la procédure de redressement judiciaire (juin 2018), La Marseillaise a annoncé un total de 15 000 exemplaires vendus sur six départements. Sur un plan économique, la concentration se justifie par le besoin d’économies d’échelle dans un secteur marqué par des frais fixes lourds (rotatives) et « des frais marginaux faibles. Coûteux à produire mais d’un faible coût à reproduire » (Noam, 2009). L’organisation en clusters (sites centraux réalisant toutes les opérations techniques et publicitaires d’une dizaine de journaux opérant dans un rayon d’une centaine de kilomètres d’une même zone) situe le degré d’économies d’échelle recherché par les grands groupes américains dont Gannett (109 journaux) et explique leur stratégie d’acquisitions et fusions.

Cette division des territoires entre grands groupes de presse permet également de pratiquer des tarifs publicitaires monopolistiques, limités seulement par ce que les économistes nomment « l’élasticité cross media » (au-delà d’un certain prix, l’annonceur préfèrera placer sa publicité dans un autre type de média). Ces gains publicitaires sont de nature à faire accepter des pertes sur l’autre versant de ce marché bi-face (two-sided market, Tirole, Rochet, 2006)2, articulé en même temps autour des annonceurs et du lectorat.

Car les recherches (Sonnac et Le Floch, 2005 ; Lacy, 1989 ; Bagdikian, 2004 ; Romeo, Pittman et Familant, 2005) prouvent que la situation de monopole fait perdre des lecteurs à ce « produit culturel » que constitue la presse chargée par l’histoire de véhiculer des valeurs de pluralisme. Ce mode de fonctionnement sans concurrence de la presse régionale est désormais au centre d’une disruption, le numérique, qui a stimulé l’émergence de nouveaux rivaux, des sites indépendants (puisque les coûts d’entrée sont faibles contrairement à ceux de la presse papier) côté éditorial et du duopole Facebook-Google sur le marché publicitaire.

Ce contexte de compétition éditoriale en est encore à ses prémices, déjà clairement inscrit dans le paysage américain et européen (Cagé, 2016), moins nettement en France. Il permet pourtant l’utilisation de la grille économique d’interprétation élaborée par Schumpeter, la théorie de « destruction créatrice » (1942) dans laquelle deux mondes, deux générations d’entrepreneurs s’affrontent. Quelles sont les vertus, désormais oubliées de la compétition après des décennies de monopole ? Un challenger dans un duopole peut-il échapper à la disparition programmée par les économies d’échelle (Gustafsson, 2004) ?

Ces questions sont importantes à l’aube de la grande bataille numérique qui s’annonce. Nous avons choisi de développer l’étude de cas d’une entreprise de presse en Bretagne, Le Télégramme, la seule en France à opérer sur un marché concurrentiel face au plus grand journal français en termes de diffusion payée (Ouest-France) et qui, loin de disparaître, prend des parts de marché au rival (47 % désormais sur la zone couverte, trois départements). Nous étudierons d’abord le contexte, aborderons nos cadres conceptuels, puis dans une autre partie, nous analyserons le marché et le modèle d’affaires print et numérique (encore à ses débuts) de l’entreprise afin de livrer des conclusions provisoires. Nous garderons en permanence à l’esprit des questions intrinsèques au genre de l’étude de cas (Yin, 2012). La compétition stimule-t-elle la qualité, et donc la viabilité économique du journalisme ? Est-ce modélisable au niveau du secteur de la presse écrite régionale ou simplement le produit de conditions endogènes et exogènes ? Et enfin, ce succès print est-il transposable à l‘économie numérique aux règles de fonctionnement différentes ?

Contextualisation et conceptualisation

« L’exception Télégramme », une expression souvent employée dans le monde de la presse française, réside dans la progression constante du niveau annuel de diffusion payée depuis 1945 (200 000 exemplaires par jour en 2014 sur trois départements : Morbihan, Côtes d’Armor, Finistère) et ce dans un contexte de concurrence avec Ouest-France, le journal français leader, toutes catégories confondues (671 000 exemplaires vendus en 2017 sur 14 départements). Cette tendance longue, unique dans le paysage médiatique français, a enregistré pourtant un infléchissement au cours des trois dernières années, léger d’abord puis plus accentué en 2017, quoique nuancé selon les territoires couverts.

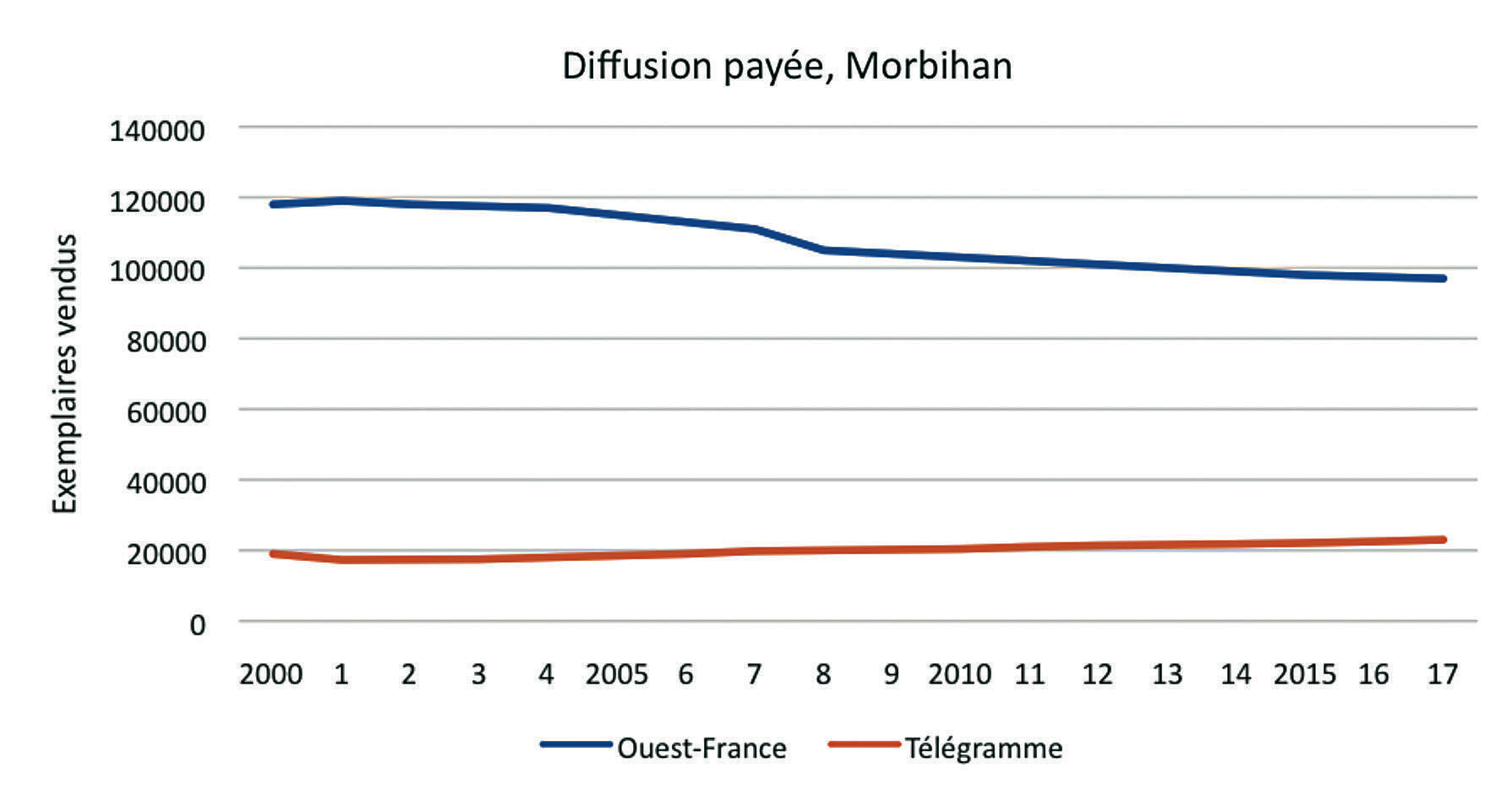

Le département du Morbihan constitue sans doute la plus emblématique illustration de notre problématique (figure 1). Longtemps chasse gardée de Ouest-France, il a été attaqué à partir de 1993 quasiment village par village par Le Télégramme, implantant des agences dans les centres urbains et luttant avec son rival pour recruter dans les petites localités les meilleurs correspondants de presse locale (CLP, non professionnels). En 2017, Le Télégramme continue à y progresser et à prendre des parts de marché à son concurrent, toujours largement dominant. Entre 2013 et 2017, Le Télégramme a gagné 1 150 journaux par jour (+ 6,8 %) quand son rival en perd 9 600, soit 9,2 %.

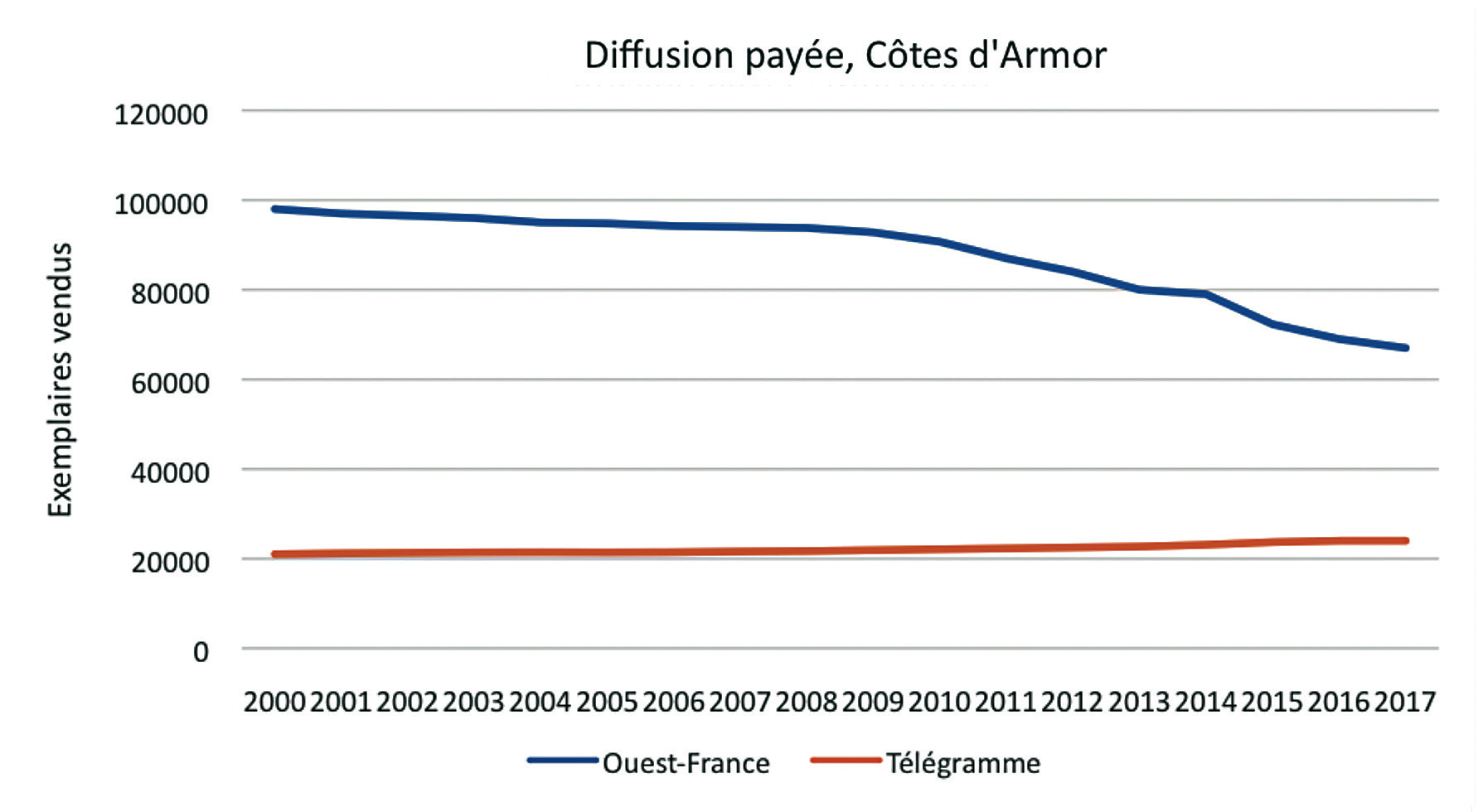

Il s’agit d’un département enregistrant un solde migratoire positif (+ 0,8 %). L’hypothèse est que Le Télégramme a su attirer un nombre indéterminé de nouveaux arrivants. L’autre marché en tension éditoriale et publicitaire est le département des Côtes d’Armor. Les gains du Télégramme sont moins probants (+ 200 exemplaires entre 2013-2017), alors que les pertes de Ouest-France sont lourdes (– 8 100 exemplaires) (figure 2). L’image d’une entreprise en relative bonne santé dans un monde de la presse quotidienne régionale souffreteuse, voire à l’article de la mort, se traduit aussi dans les données comptables, en particulier l’EBITDA, indicateur comptabilisant les bénéfices avant intérêts, impôts, dépréciation et amortissements (et qui est davantage que le résultat d’exploitation, recettes moins dépenses, de la production du journal, lequel n’est plus le seul produit d’une entreprise de presse).

Figure 1. Diffusion payée (2000-2017) dans un cadre de compétition duopolistique dans le Morbihan (source : OJD/ACPM)

Figure 2. Évolution de la diffusion payée (Côtes d’Armor) (source : OJD/ACPM)

Sur la période 2013-2017, Le Télégramme a réalisé un total de 21,6 millions d’euros de EBITDA pour un chiffre d’affaires annuel moyen de 88 millions d’euros. Ces données comptables permettent de classer cette entreprise de presse qui n’est que la composante majeure d’un groupe multimédia nommé Télégramme Médias, dans la catégorie des sociétés familiales, sans endettement, proposant un « produit » correspondant aux attentes du consommateur (mais également des standards sociétaux et professionnels), gérées au cordeau, et surtout qui a su encaisser la première onde de choc du numérique au milieu des années 1990.

Cette phase initiale d’une innovation disruptive s’est traduite par le lancement de sites rattachés aux journaux (Le Télégramme, qui avait précédemment innové avec le Minitel, fut un des premiers avec les DNA et La Provence), gérés alors sans véritable pression de monétisation, « comme un supplément d’âme » (Y. Bonnefoy, PDG adjoint, interview juin 2016). Moins spectaculaire mais aussi révolutionnaire au cours de cette décennie a été la rationalisation des process de production d’un journal, le mode numérique remplaçant progressivement le modus operandi traditionnel, en particulier dans ce que l‘on nomme le pré-presse (opérations intermédiaires, plaques, flashage, etc., à partir de la maquette informatisée d’une page réalisée dans la salle de rédaction, jusqu’à la rotative).

Cette disruption s’est traduite partout par un transfert de ressources humaines dans la composition du personnel, les ouvriers de production devenant minoritaires. Le Télégramme n’a pas échappé à cette règle (96 ouvriers, 130 administratifs, 81 cadres en 2017), mais une autre spécificité de l’entreprise a été le maintien quantitatif du staff de journalistes (234 en 2017, 236 en 2004) et ce, dans un contexte général de réduction de la masse salariale (663 employés en 2005 et 541 en 2017). Si, bafouant une certaine logique économique, la société a évité les licenciements parmi les journalistes, réponse habituelle des groupes de presse régionale et nationale en France à la baisse du chiffre d’affaires, c’est bien qu’elle n’avait pas le choix.

La concurrence avec Ouest-France sur un produit de nature peu différenciée et sur les trois départements couverts impose des exigences de qualité éditoriale (le redoutable rival a même accru son nombre de journalistes) et de contrôle du prix facial (les deux figurent dans le lot des journaux les moins coûteux à l’achat en kiosque, à 1 euro ou abonnement). L’étonnant de cette situation inhabituelle de duopole et de compétition, certes asymétrique, c’est que le petit (Le Télégramme) prend des parts de marché en termes de diffusion payée et de publicité. Cette description à la fois valide et infirme deux concepts élaborés par la recherche dans le champ disciplinaire de l’économie et du management des médias :

1. une position de monopole est préjudiciable à l’acte d’achat et de lecture (Le Floch, Sonnac, 2005 ; Bagdikian, 2004). Les économistes nomment cela comme étant une « externalité négative », l’image d’un journal unique sur un marché donné est repoussoir sans doute parce qu’un quotidien est considéré comme étant un « marqueur identitaire », au minimum en dualité d’opinion. Un exemple pris dans le département du Morbihan est révélateur. En 1995, le département comptait trois journaux, Ouest-France en position dominante, Le Télégramme implanté à partir de 1993 et La Liberté. Ce dernier vendait 5 300 exemplaires mais perdait de l’argent (7,5 millions de francs en 1994). Le propriétaire, le groupe Hersant, fermait alors les portes. Ouest-France n’attirait que quelques centaines d’anciens lecteurs de La Liberté, Le Télégramme un peu moins de 3 000 et environ 2 000 personnes arrêtaient l’achat de tout journal régional. En revanche une situation de duopole ou oligopole favorise ce que le modèle dit de Lacy (1989), nomme « une meilleure qualité du produit ». Plus précis dans leur problématique, Romeo, Pittman et Familant (2005), trois économistes américains, posaient la question :« Does editorial competition boost newspapers circulation ? ». S’appuyant sur des données glanées parmi 67 des 100 plus grands marchés US et sur 30 ans, les chercheurs concluaient que la compétition éditoriale stimule l’acte d’achat. Nos recherches produisent le même résultat avec des nuances. Les gains du Télégramme ne compensent pas partout les pertes de Ouest-France. Le taux de régression sur la dernière décennie et surtout depuis 2010 du cumul des ventes et des audiences des deux journaux reste pourtant moindre que ce que l’on peut constater sur d’autres marchés de type eux monopolistiques en France.

2. Dans notre thèse (2018), étudiant les rares cas de duopoles régionaux aux États-Unis, nous avons démontré également qu’il ne suffit pas d’être en position de compétition pour être rentable. Nos focales sur Boston et Chicago valident le concept de Gustafsson (2004), théorie nommée « reinforcement between circulation and advertising », attestant qu’une plus grande diffusion payée attire davantage de publicité, offre globale générant une dynamique positive pour le leader avec, en chaîne, plus de lecteurs et d’annonceurs. Le challenger se retrouve pris dans un cercle vicieux qui peut conduire à sa perte et à la mise en place d’un « monopole naturel » (Walras, 1874), le poids de frais fixes élevés conduisant à une recherche de concentration afin de faire des économies d’échelle. Le cas du Télégramme infirme partiellement la théorie de Gustafsson. Notre présentation « positive » de cette étude de cas, pour autant, ne doit pas masquer les interrogations suscitées par cette entreprise aussi bien sur son modèle d’affaires print que sur son approche récente du numérique monétisé (paywall érigé fin 2014).

La plus importante porte sur la chute des recettes publicitaires, phénomène commun à toute la presse et dont la cause est connue. En l’occurrence, le numérique est une innovation disruptive et non de soutien (sustaining), distinction établie par Clayton Christensen (1997). Parce que moins chère et surtout plus ciblée, limitant donc les déficits de visibilité et les coûts irrécupérables (sunk costs, Beaumol, 1982), la publicité digitale dite « programmatique » est devenue un process en plein essor. La publicité, secteur en croissance, effectue un transfert massif vers le numérique au détriment des médias historiques, les contraignant à une remise en question et à une transition vers le Web.

L’impact négatif sur les recettes du Télégramme « papier » est clairement identifié à partir de 2008. La part des revenus publicitaires dans les comptes d’exploitation du journal était de 37 % (36 millions d’euros) en 2008, elle n’est plus que de 28 % en 2017 (24 millions d’euros). Cette érosion est particulièrement sensible sur le secteur des petites annonces. Au niveau de l’ensemble de la PQR française, les recettes PA print ont connu une période faste pendant deux décennies, grimpant jusqu’à un sommet d’environ 400 millionsd’euros en 2008 (source : ministère de la Communication), avant de plonger lourdement : 191 millions en 2016 (– 6,5 % par rapport à 2015) et 171 millions d’euros en 2017 (source : Bump France Pub/Irep/Kantar).

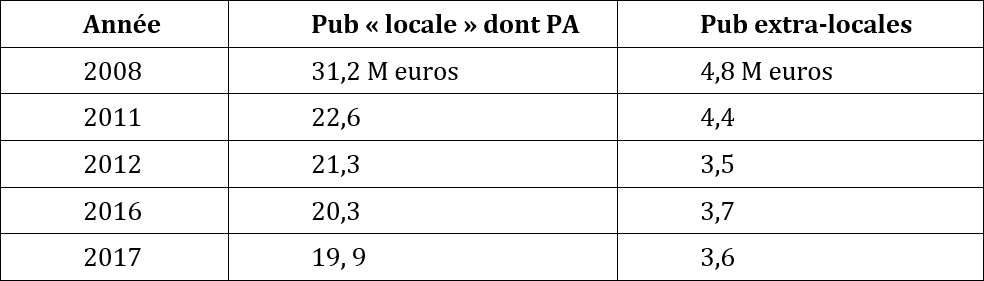

Les comptes de Via Media, la filiale-régie du Télégramme, utilisent une typologie généralisée dans le secteur, quantifiant les recettes dites « extra-locales » (campagnes décentralisées d’enseignes de la grande distribution ou de marques automobiles par exemple) et les recettes dites « locales » qui regroupent les PA, mais aussi d’autres formats. Les ventes d’encarts « locaux » ont régulièrement baissé au cours de la dernière décennie dans les comptes de Via Média et ce, à partir de 2008.

Table 3. Déclinaison des sources de recettes publicitaires (locales et extra-locales) de Via Média, régie du Télégramme (source : Comptes déposés au Tribunal de commerce)

Les rapports de gestion du conseil d’administration du groupe identifient clairement les secteurs en crise sans pour autant quantifier les pertes. « La publicité locale a connu en 2008 un tassement lié à la baisse des annonces immobilières et de l’emploi » (Rapport 2009). « Les annonces classées ont continué à décroitre sensiblement, notamment l’emploi » (Rapport 2012). Les raisons de cette tendance baissière sont connues, la crise économique à partir de 2008 « accélérant le transfert de ces annonces vers internet, ce à quoi il est difficile de résister » (Rapport 2009). Les sites dédiés PA sont soit généralistes comme Leboncoin (idée pionnière lancée en 2006 par le concurrent Ouest-France en partenariat avec le groupe norvégien Schibsted), soit thématiques. La direction du Télégramme et de Via Média ont rapidement défini une stratégie offensive. « Il s’agit d’optimiser les activités internet qui doivent compenser l’érosion des PA immobilières et automobiles » (Rapport 2009). Nous étudierons dans le prochain paragraphe la nature de cette optimisation et les limites des effets. En conclusion, les pertes de revenus publicitaires ont contraint le groupe à des réductions d’échelle 2009 pour atteindre 1 euro actuellement, calquées sur la politique tarifaire de Ouest-France) (moins de pages, grammage papier plus léger) et à des augmentations de prix facial.

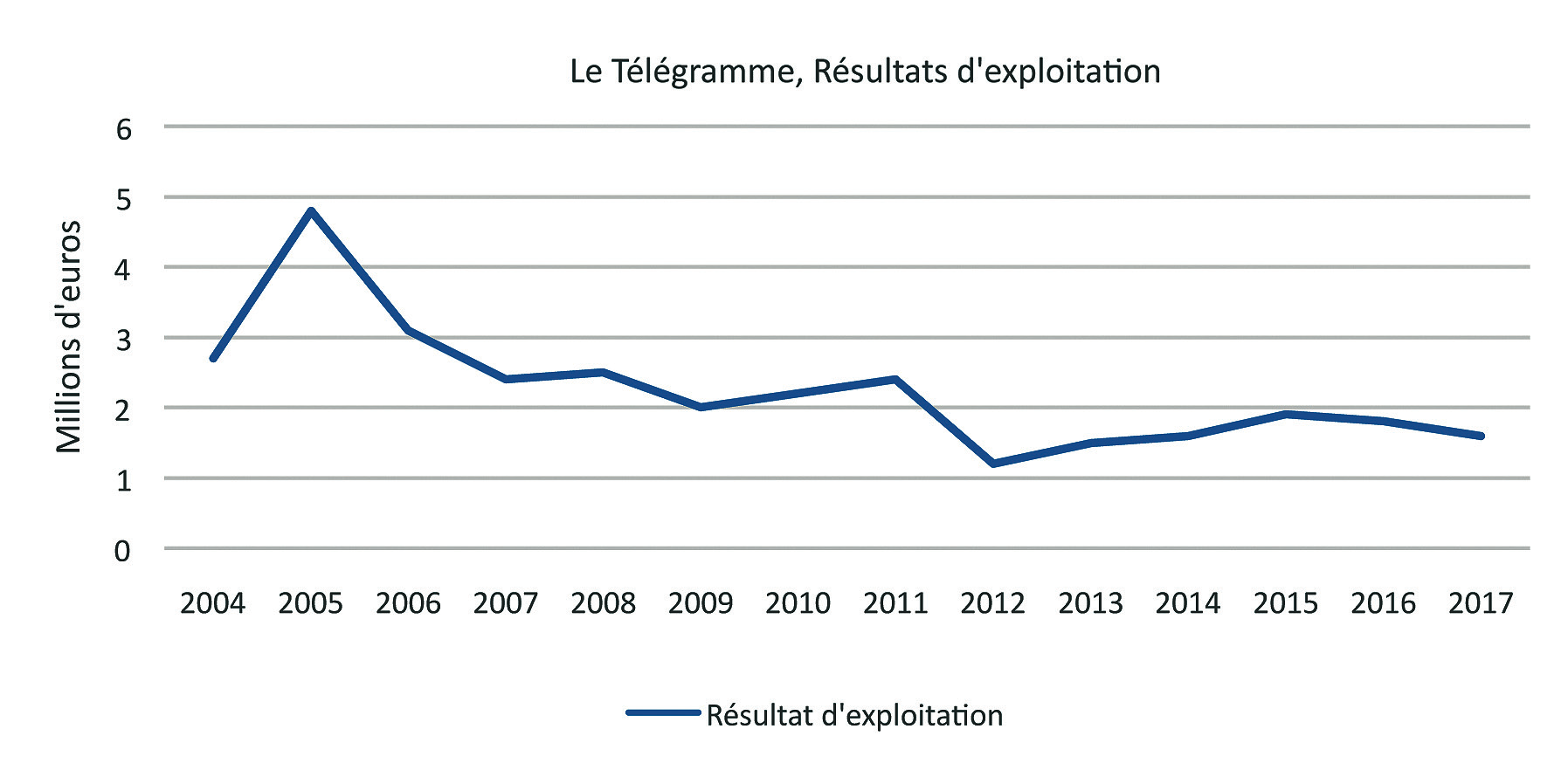

Figure 4. Résultats d’exploitation du journal (Source Comptes annuels Le Télégramme)

Rappelons que les dépenses de production du Télégramme (en raison de sa politique de ressources humaines à l’égard de son équipe éditoriale) sont élevées par rapport à d’autres journaux en position monopolistique. Les résultats d‘exploitation ont été affectés par la baisse des recettes publicitaires, mais sont restés positifs bon an mal an (figure 4). Enfin, il est bon de relever le problème posé par la compétition entre les deux groupes dans le département du Finistère. Ce territoire qui fut le fief du Télégramme est le théâtre désormais d’une brutale régression de ce journal (– 11 971 exemplaires sur la période 2013-2017 avec un impressionnant – 6 000 sur les trois dernières années), Ouest-France étant aussi sur le déclin. Les cadres du journal sont perplexes au moment d’appréhender les explications.

Le marché et le modèle d’affaires

Alors que le secteur de la presse quotidienne un peu partout dans le monde souffre, les succès relatifs du Télégramme et de Ouest-France (certes, en perte de vitesse, mais toujours rentable) attestent que la transition print/web que l’on pressent inéluctable peut se faire dans un certain confort. À la manière des dirigeants du groupe indien Jagran, s’appuyant sur une rentabilité print (sans avoir besoin de licencier et amoindrir la qualité du produit), les décideurs de Ouest-France et du Télégramme ont toujours prôné une expectative prudente à l’égard du numérique payant. Le Télégramme a érigé un paywall en 2014 et Ouest-France en janvier 2018 après une période d’expérimentation.

Dans les deux cas, les investissements sur le numérique ont été financés en partie par les bénéfices du print. Pour les cadres supérieurs de l’entreprise (nous avons réalisé plusieurs interviews avec le PDG adjoint du Télégramme et le directeur R&D de Ouest-France), la transition devrait se faire sans douleur dans la mesure où leur produit print correspond à une demande soutenue. Ils ne négligent pas pour autant les défis (surtout celui de la publicité) qui les attendent.

Dans cette partie, nous brosserons donc le profil de l’audience du Télégramme, décrirons l’architecture du modèle d’affaires en place et esquisserons les stratégies numériques du groupe, tout en gardant à l’esprit nos questions fondamentales : est-ce modélisable ? Ou est-ce une exception locale ? Le marché porte sur un vivier de 1 011 750 ménages, l’unité d’étude du print puisqu’un journal circule et se lit dans la cellule familiale. La population est en croissance, bénéficiant d’un solde migratoire parmi les plus favorables de France. Des poches de startups dans le Morbihan attirent des populations extérieures qualifiées.

Un des défis est de séduire cette population nouvelle souvent quadra, désireuse de s’intégrer. Il semblerait que Le Télégramme y parvienne mieux dans le Morbihan que Ouest-France à Rennes, autre hub de secteurs innovants et de nouveaux arrivants. La population « de souche » présente des caractéristiques marquées : très éduquées (26 % ont un Bac + 2 ou + 3, 16 % dans le reste de la France). Les taux de chômage sont bas traditionnellement. En termes de revenu moyen par ménage, la Bretagne est classée au troisième rang des régions françaises. 10,7 % de la population vit en dessous du revenu dit de pauvreté (14,4 % de moyenne nationale).

Autre caractéristique : la forte identité régionale autour de traditions, de fêtes et d’une certaine pratique de la langue bretonne (8 % la parlent ou le comprennent). Le Télégramme consacre une page hebdomadaire écrite en breton. Le taux de lecture de la presse régionale est le plus élevé de France : sur le territoire considéré, un exemplaire est vendu chaque 2,4 ménages (2016), soit 421 562 exemplaires cumulés pour Ouest-France et Le Télégramme. Sur la même superficie, 7 journaux nationaux vendent 34 314 exemplaires. La population bretonne est également friande de lecture d’hebdomadaires locaux, très nombreux, et pratiquement tous rachetés par le groupe Ouest-France (PubliHebdos).

Qui lit Le Télégramme ? L’audience est populaire (15,9 %) et se situe au-dessus de la tranche de revenus annuels supérieurs à 45 000 euros par an (17 % pour Ouest-France, 18,6 % en moyenne nationale pour la presse régionale). Si la grande majorité est classiquement constituée d’un lectorat âgé (33 % pour Le Télégramme et 37,6 % pour Ouest-France sont des retraités), les études de marché dites Global One montrent que les jeunes de Bretagne sont davantage intéressés que la moyenne régionale par la lecture de faits d’actualité qui se passent dans leur environnement immédiat.

Le maillage urbain/rural dans les trois départements est constitué par une multiplication des communes (au nombre de 910) souvent de taille modeste, une perte de substance des rares villes (un total de 9) de plus de 17 000 habitants profitant aux cités de plus de 10 000 habitants (17). Cette configuration démographique dessine la logistique éditoriale de proximité bâtie par Le Télégramme avec mise en place de 19 éditions (dont 17 dans les villes de plus de 10 000 habitants) animées par des journalistes professionnels organisant l’espace environnant.

Le modèle d’affaires dans sa version print s’appuie sur une histoire, celle de la famille Coudurier et d’un groupe d‘alliés inspirés par les idées d’un socialisme modéré à la Libération de 1945 (une centaine de personnes détenaient 15 000 actions de la Société Anonyme). Le dénominateur commun idéologique s’est atténué, même si certains axes restent forts (anti-Rassemblement National/Front National et pro-laïcité). La famille Coudurier est toujours aux commandes. La structure dirigeante manifestant une certaine réticence à ouvrir le capital à des groupes extérieures, Le Télégramme est dans la tradition de la Presse quotidienne régionale, c’est-à-dire très sous-capitalisée. Si l’on se réfère à la définition de Teece (2000) du business model3, le contenu et le format sont des éléments de business.

Notre étude de terrain4 nous a permis de dégager quelques éléments explicatifs quant à l’attractivité du Télégramme par rapport à Ouest-France lequel, rappelons-le, reste largement dominant sur le territoire. Les nouveaux acheteurs dans le Morbihan et Côtes d’Armor, zones en tension, arène de la compétition, avancent deux raisons pour leur choix :

1. Le format. Le Télégramme est un tabloïd, plus maniable. Il est organisé de façon à mettre en avant l’information de proximité. Une deuxième Une de couleur différente, située après les pages « Infos Générales », ouvre la partie Édition regroupant les informations du centre urbain principal et des localités voisines.

2. L’accent mis sur l’info de proximité. Le concurrent Ouest-France est un journal d’une très grande qualité éditoriale selon les critères partagés de la corporation et des universitaires spécialistes, avec un bureau parisien (9 journalistes) et un réseau de correspondants à l’étranger (une cinquantaine de pays). Une étude de contenu (quantitative, nombre de lignes et qualitative, articles signés « maison » versus dépêches d’agences de presse) que nous avons menée sur six mois, doublée par l’analyse d’un laboratoire grenoblois de maths appliquées confirme la nette supériorité de Ouest-France sur ce plan. D’une trop grande ambition ? La question peut sembler cruelle.

Pourtant, l’interview d’un couple de Concarneau, Bretons de souche, appartenant au CSP élevé (médecins), d’une exigence culturelle importante, abonné du Télégramme, mais reconnaissant la qualité éditoriale de Ouest-France, nous a fait modifier le questionnaire de notre sondage. Pour ce couple, abonné également au Monde, la lecture d’un article de politique ou d’économie nationale réalisé par un membre du bureau parisien de Ouest-France n’est pas aussi fiable que l’information lue dans Le Monde « même si nous savons que ce journal ou d’autres nationaux ont un biais parisien » (sic).

Relayant cette observation, nous avons tiré la conclusion que la télévision pour des classes moins exigeantes culturellement que ce couple était la source principale d’informations nationales et internationales au détriment des efforts déployés par Ouest-France. Le directeur R&D de Ouest-France conteste cette conclusion, se fondant sur des enquêtes internes qu’il a refusé de communiquer. Le Télégramme tente à l’occasion de suivre la ligne de conduite de son rival (envoyés spéciaux, correspondants étrangers), mais porte l’accent principal en termes de lignage sur l’information de proximité (75,3 % pour Le Télégramme dont 44,9 % de locale, Ouest-France consacrant 39,1 % à ce type d’informnations).

Nous avons déjà évoqué la bataille entre les deux entreprises sur le recrutement des meilleurs correspondants locaux (CLP), souvent sous forme de cadeaux puisque la rémunération de cette catégorie de non-professionnels (n’ayant pas droit à la carte de presse officielle) est limitée légalement. La hiérarchisation éditoriale du Télégramme s’établit ainsi : informations locales (44,9 % du lignage), départementales (10,1 %), régionales Bretagne (20,3 %), internationales (4,1 %), nationales (20,5 %, y compris courses, programmes télé, météo, pages thématiques achetées style santé, Bourse, etc.). Au niveau des rubriques, entre autres, 18 % du lignage est consacré aux sports, 17,5 % aux affaires publiques (dont la politique mais aussi des comptes rendus de conseils municipaux, chantiers de la commune, etc.), aux activités d’associations (on en compte 60 000 en Bretagne) (11,2 %) et enfin faits divers/justice (12,3 %).

Les autres éléments du modèle d’affaires de transition

Le groupe Le Télégramme revendique une volonté d’innovation et une vocation pionnière. Une rotative couleur a été achetée dès 1968, un site gratuit mis en place en 1996. Le paywall érigé fin 2014 concrétise la prise de conscience que la disruption numérique, engagée sous la contrainte de la survie dans d’autres régions depuis plusieurs années, est également inéluctable en Bretagne. Quant aux subventions, elles sont traditionnellement importantes en France. Le groupe a perçu un total de 3,5 millions d’euros en partie pour le portage à domicile (2009-2010-2011) selon un rapport de la Cour des comptes et encore 692 000 en 2016 selon les comptes internes. Des subventions d’investissements et de modernisation consenties par l’Etat ont également été perçues. Le Télégramme promeut quant à lui les abonnements numériques, avec des promotions coûteuses de fidélisation et un succès pour l’heure relatif, pour un total de 4 000 en 2017, contre 20 000 pour Ouest-France, et 160 000 pour Le Monde à titre de comparaison.

La stratégie numérique et diversification

En 2014, précédant la mise en place d’un paywall, le conseil d’administration et les actionnaires décidaient d’une réorganisation juridique (spin-off), éclatant le groupe sous le parapluie d’une société-mère, Groupe Télégramme Médias, une Société Anonyme avec conseil d’administration. Cette société est constituée par cinq filiales dont les deux plus importantes sont Télégramme (regroupant le journal et le site) et Groupe Télégramme Développement (GTD), chargé de prospecter les pistes d’innovation susceptibles d’apporter des revenus complémentaires. GTD se situe au cœur de la bataille de la transition numérique et de la diversification. Il a réalisé un profit de 4,5 millions d’euros en 2017 (surtout alimenté par les dividendes des participations dans des sociétés partenaires) et un CA propre de 1 million (produit de services essentiellement). Il gère les opérations suivantes :

1. L’évènementiel. La direction a racheté ou pris des participations dans des sociétés déjà en place dont la société C2G avec Morgane Groupe, (dans laquelle sont logés les festivals des Francofolies de La Rochelle et Le Printemps de Bourges) ou des manifestations sportives comme Pen Duick (voile) ou OC Sport, filiale organisatrice d’évènements..

2. Des sites de petites annonces thématiques dont RegionsJob, plateforme (emploi, formation) générant un million de consultations par mois (source Télégramme) ou Vacances.com (locations). Une prise de participation dans le site NetPME, spécialisé dans le conseil aux petites et moyennes entreprises, est une stratégie logique dans la mesure où le groupe a créé en 2003, le Journal des Entreprises (éditions dans 22 départements, CA : 5 millions d’euros en 2010, 120 000 exemplaires vendus).

3. La piste des incubateurs. GTD a rejoint fin 2017 un incubateur de 14 start-ups le Village by CA, qui ont levé un montant cumulé de 2,2 millions d’euros. L’objectif est de dénicher une éventuelle pépite innovante, susceptible de générer des recettes sur la base d’un partenariat. Ouest-France, pour nous recentrer sur notre problématique de la compétition, a déployé avec des moyens supérieurs des axes similaires, en particulier sur les partenariats avec des start ups. La concurrence bat donc son plein, toujours asymétrique pourtant dans le domaine des publications thématiques et de niche, Le Télégramme publiant sept magazines pour un total revendiqué de 400 000 acheteurs. Le groupe détient des parts dans plusieurs opérations média. Il participe à hauteur de 42,5 % du capital de Tébéo, télévision locale. Des partenariats ont été noués, en particulier avec le groupe de presse Sud-Ouest (Bordeaux) pour l‘édition d’ouvrages. La direction revendique désormais maîtriser trois métiers, médias, évènementiels, services.

En février 2015, le PDG du groupe estimait qu’un quart des recettes provenait de l’évènementiel (Source Buzz Media Le Figaro). Cette politique de diversification connaît des fortunes diverses (deux opérations sont en liquidation judiciaire), mais le versement de dividendes, entre autres éléments de la stratégie financière, permet d’abonder les comptes de résultat, ventes et publicité, de la seule production du journal. Les bénéfices de l’ensemble des opérations avant impôts, amortissements et provisions (EBITDA) sont les suivants :

Table 5. Évolution de l’EBITDA du Télégramme (hors GTD) (source : Comptes annuels)

Et la publicité numérique…

De la capacité à maîtriser les différents formats de la publicité programmatique dépend en bonne partie l’avenir de cette entreprise, et de la PQR en général. La régie Via Média, comme d’autres, ne décline pas les données brutes en publicité papier et numérique, rendant malaisée l’analyse de sa progression en programmatique. Le site du Télégramme, désormais payant, a souffert de ce nouveau statut. En février 2018, il était classé 59e en France (6 millions de visites) et l’application 37e avec 2,1 millions de visites.

Selon les professionnels dont Louis Dreyfus, PDG du Groupe Le Monde (juillet 2018, Festival du Journalisme), les entreprises historiques doivent progresser dans le recrutement d’ingénieurs (qui remplaceront les commerciaux traditionnels) pour lancer de la publicité digitale intégrée sans avoir recours aux plateformes spécialisées, siphonnant jusqu’à 70 % de la valeur ajoutée. Disposer de bases de données détaillées sur les comportements des internautes inscrits est aussi un prérequis pour pouvoir rivaliser avec Facebook (qui va lancer un site de petites annonces) et Google entre autres qui monopolisent 75 % des revenus programmatiques.

Via Média a embauché trois cadres/ingénieurs en 2017. L’ensemble de la presse régionale fondait de grands espoirs dans la création de « 366 » (2014). Cette agence en joint-venture regroupant toutes les entreprises de PQR pour prospecter le marché national pouvait s’appuyer alors sur 15 millions de visiteurs par mois. En 2017, cette dernière ne réalise que 8,6 % de son CA en programmatique. Le Télégramme a rejoint Gravity, un groupement d’une centaine de médias et sociétés créé en juin 2017 pour partager les bases de data. Enfin, Le Télégramme/Via Média tentent de créer des sites thématiques (voir plus haut), s’appuyant parfois sur des filiales (Valo pour l’immobilier, 150 000 euros de CA en 2017). Autre interrogation, la structure est-elle parvenue à intégrer « la culture d’entreprise » numérique (corporate culture de Küng, 2015) ? Les réponses de terrain divergent. Ruellan et Langonne (2012) notaient que le plan de formation des journalistes du Télégramme au numérique obtenait des résultats mitigés.

Conclusion

Les questions initiales étaient de triple nature. Le modèle du Télégramme est-il transposable ? On sait que les études de cas conduisent souvent à se poser ce type de question (Yin, 2012). Le modèle print Télégramme a été souvent copié en France, mais sans succès. Il a été conclu peut-être péremptoirement qu’il ne fonctionnait qu’en raison de facteurs endogènes et exogènes propres à la région. C’est sans doute négliger la dynamique créée par la compétition éditoriale, conduisant l’entreprise à viser l’excellence et le lecteur à lire parfois les deux journaux en quête d’une information complète.

La compétition donc stimule-t-elle la qualité et donc la viabilité économique du journalisme ? L’Alsace est une région en France qui présente des caractéristiques proches de celles de la Bretagne, mais elle est sans doute victime d’une concentration de la presse sous l’égide du groupe Ebra et périclite pour l’heure. La Finlande est un pays dont les outils de mesure montrent une forte concurrence cross media au niveau local (y compris avec des sites indépendants), mais également des journaux entre eux (Uusimaa, une région de 1,4 million d’habitants, compte 18 journaux).

Selon Björkroth et Grönlund « aucune région n’est caractérisée par la progression exclusive des parts de marché gagnées par le journal leader. Il y a une place importante pour la survie des autres journaux dans le futur » (2014, p. 130). Les variations spatiales sont explicables par des raisons endogènes, à savoir la qualité du contenu et du management. Car une position de duopole ne garantit pas la survie du plus faible, notre travail sur le Chicago Sun-Times (moins de 100 000 exemplaires vendus désormais) face au puissant Chicago Tribune l’atteste. À ce niveau, la qualité de la production éditoriale et du business model supporté par l’entreprise challenger est un facteur capital. Le Télégramme fait preuve d’une grande stabilité (depuis 1945) et bénéficie d’un binôme aux qualités complémentaires (un des frères Coudurier est journaliste confirmé, l’autre un manager formé dans une grande école).

Il est pour l’heure impossible de répondre à la dernière question découlant des deux autres, à savoir : peut-on, à la lumière de ces conclusions, esquisser ce que sera le futur du marché numérique ? La recherche n’a qu’une certitude conceptuelle quant à l’économie digitale. Il est moins coûteux de lancer un site qu’un journal. Mais le seuil de rentabilité (breaking-even point) dépend des recettes publicitaires, très incertaines pour l’heure, variable essentielle sous peine d’avoir à imposer un prix d’abonnement élevé de nature à décourager un certain nombre d’éventuels lecteurs.

Sur le terrain local, Ouest-France et Le Télégramme fourbissent leurs armes pour ce qui sera la poursuite de la guerre sur une autre technologie. Contrairement à ce qui se passe dans d’autres pays (Cagé, 2016), peu de sites indépendants d’information émergent pour l’heure dans les régions françaises. Marsactu (à Marseille) et Médiacités (Lille, Toulouse, Nantes pour l’heure) existent depuis peu. En revanche, les sites se multiplient aux États-Unis, souvent inspirés par des journalistes en rupture avec les médias historiques. Au niveau national, ProPublica a obtenu des succès de notoriété (Prix Pulitzer) et a mis en place une première antenne régionale à Chicago. Ce ne sont partout que des premières étapes, la majorité est encore peu rentable.

Il serait présomptueux de dégager autre chose que des conclusions provisoires, incitant à un suivi vigilant de l’évolution future, tissée sans doute par des vagues de concentration numérique. En utilisant la grille conceptuelle de la Destruction Créatrice élaborée par Schumpeter (1942), nous pouvons argumenter que nous en sommes au stade où une innovation a désorganisé le marché. Les nouveaux entrepreneurs défient les anciens, mais sans prendre le dessus, personne ne fait encore de bénéfices : c’est une période entre « croissance » et « développement ».

Le chemin de fer n’a pas encore remplacé la diligence, pour reprendre l’image de Schumpeter. En revanche, les médias historiques auront fort à faire pour rattraper leur retard dans le domaine de la publicité programmatique, monopolisée par le duopole Facebook-Google. Il n’est pas impossible que le modèle classique de la presse dit « two-sided market » ou marché bi-face soit en danger. Auquel cas, l’information devenue multimédia sur Internet serait un produit davantage de niche, avec des prix d’abonnement calqués sur la valeur réelle du produit (coûts de production plus marge bénéficiaire). Une véritable révolution.

Philippe Wallez est professeur en sciences de l’information

et de la communication à l’Université d’Aix-Marseille

Jean-Baptiste Lesourd est professeur émérite à l’École de journalisme

et de communication de l’Université d’Aix-Marseille

Notes

1Décision de juin 2015 : le rachat des Journaux du Midi, propriétaire entre autres de trois quotidiens (Midi Libre, L’Indépendant et Centre Presse) par le Groupe La Dépêche du Midi (quatre quotidiens opérant sur des marchés limitrophes du Sud de la France). Les marchés de deux départements (Aude, Aveyron) étaient en concurrence. Décision d’avril 2013 quant à l’acquisition par le groupe Rossel (La Voix du Nord, Nord Littoral, Nord Éclair et Le Courrier Picard) des sociétés du Pôle Champagne-Ardenne-Picardie du groupe Hersant Média (Libération Champagne, L’Ardennais, L’Est Eclair, L’Aisne Nouvelle et L'Union). Les zones de diffusion se recoupaient de façon limitée dans le département de l’Aisne (trois journaux dont deux appartenant au groupe Hersant face au « concurrent », Le Courrier Picard opérant sur deux mêmes arrondissements). Décision de juillet 2011 quant à la prise de contrôle exclusif du groupe L’Est Républicain par la Banque Fédérative du Crédit Mutuel et sa filiale presse la société EBRA qui devenait ainsi le propriétaire de dix journaux opérant sans la moindre concurrence sur un bloc homogène de 23 départements de l’est de la France. Les Dernières Nouvelles d’Alsace et L’Alsace-Le Pays sont simultanément diffusés dans le Haut-Rhin et sur un arrondissement dans le Bas-Rhin. L’Est Républicain et L’Alsace-Le Pays sont simultanément diffusés sur le Territoire de Belfort.

2Ce modèle, inventé par la penny press aux États-Unis et Girardin en France est fondé sur un prix de vente le plus bas possible (parfois ne couvrant même pas les coûts de fabrication) afin d’attirer un maximum de lecteurs et vendre ce portefeuille de clients potentiels aux annonceurs.

3« Whenever a business entreprise is established, it either explicity or implicity employs a particular business model that describes the design or architecture of the value creation, delivery and capture mechanisms it employs. »

4109 interviews.

Références

Albert, Pierre et Sonnac, Nathalie (2014). La presse française au défi du numérique. Paris : La Documentation française.

Amez-Droz, Philippe (2015). La mutation de la presse écrite à l’heure numérique. Genève : Éditions Slatkine.

Bagdikian, Ben (2004). The New Media Monopoly. Boston : Beacon Press.

Badillo, Patrick-Yves et Lesourd, Jean-Baptiste (éd.) (2010). The Media Industries and Their Market: Quantitative Analyses. Londres : Palgrave - MacMillan.

Badillo, Patrick-Yves, Bourgeois, Dominique et al. (2016). Media Ownership and Concentration in France (chapitre 5). Dans Eli Noam (ed.) Who Owns the World's Media? Media Concentration and Ownership around the World. New York : Oxford University Press.

Ballarini, Loïc (2008). Presse locale, un média de diversion. Réseaux, 26 (148-149), 405-426.

Baumol, William, Panzar, John et al. (1982). Contestable Markets and the Theory of Industry Structure. New York : Harcourt Brace Jovanovich.

Barbière, Céline (2010). Le Télégramme, écosystème de la PQR. Stratégies, [En ligne] Strategies.fr, 09.12.2010.

Bhattacharjee, Anuradha, Wang, Liwei et al. (2016). Media Ownership and Concentration in India (chapitre 25). Dans Eli Noam (ed.), Who Owns the World's Media? Media Concentration and Ownership around the World. New York : Oxford University Press.

Bösch, Julia, Meier, Max-Josef et al. (2016). Media Ownership and Concentration in Germany (chapitre 6). Dans Eli Noam (ed.), Who Owns the World's Media? Media Concentration and Ownership around the World. New York : Oxford University Press.

Bousquet, Franck et Smyrnaios, Nikos (2012). Les mutations de l’information et des médias locaux. Toulouse : Presses Universitaires Mirail.

Cagé, Julia (2011). La presse régionale : un enjeu de politique nationale. [En ligne] laviedesidees.fr, 12.11.2011.

Cagé, Julia (2016). Saving the Media, Capitalism Crowfunding and Democracy. New York : Belknap Press.

Charon, Jean-Marie (2009). Stratégies plurimédias des groupes de presse. Les Cahiers du journalisme, 1 (20), 64-82.

Charon, Jean-Marie et Le Floch, Patrick (2011). La presse en ligne. Paris : La Découverte.

Christensen, Clayton (1997). The Innovator’s Dilemma: When New Technologies cause Great Firms to Fail. Boston : Harvard Business Review Press.

Cour des Comptes (2013). Les aides de l’État à la presse écrite. Paris : Cour des comptes.

Delorme, Guy (2004). Ouest-France, Histoire du premier quotidien français. Rennes : éditions Apogee.

Direction des Médias (2018). Ministère de la Culture et de la Communication, Tableaux statistiques. Paris, archives.

Eveno, Patrick (2010). La presse. Paris : Presses universitaires de France.

Fogel, Jean-François et Patino, Bruno (2013). La condition numérique ou comment Internet bouleverse nos vies. Paris : Grasset.

Fogel, Jean-François et Patino, Bruno (2005). Une presse sans Gutenberg. Paris : Grasset.

Gabszewick, Jean et Sonnac, Nathalie (2006). L’industrie des médias. Paris : La Découverte.

Gabszewicz, Jean, Garella, Paolo et al. (2007). Newspapers’ market shares and the theory of the circulation spiral. Information Economics and Policy, 19 (3-4), 405-413.

Gapsys-Hutin, Jeanne-Emmanuelle (2011). Is There a Better Structure for the News Providers ? The Potential in Charitable and Trust Ownership (Robert Picard ed.). Londres : Reuters Institute For the Study of Journalism.

Grönlund, Mikko (2016). Media Owenrship and Concentration in Finland. Dans Eli Noam (ed.), Who Owns the World's Media? Media Concentration and Ownership around the World. New York : Oxford University Press.

Grönlund, Mikko et Björkroth, Tom (2011). Newspaper Market Concentration, Competitive Pressure and Financial Performance: The Case of Finland. Journal of Media Business Studies, 8 (3), 19-52.

Grönlund, Mikko et Björkroth, Tom (2014). The Growth of Leading Regional Newspapers. Nordicom Review, 35 (1), 115-133.

Gustafsson, Karl (2004). Stability and Change: Success and Failure of Newspapers in Europe Since the 1070’s. Jönköping : International Business School Press.

INSEE France (2018). Données statistiques sur la Bretagne [En ligne] insee.fr, 01.07.14.

Kim, Daeho et Kim, Seongcheol (2016). Media Ownership and Concentration in South Korea. Dans Eli Noam (ed.), Who Owns the World's Media? Media Concentration and Ownership around the World. New York : Oxford University Press.

Kung, Lucy (2015). Innovators in Digital News. London : I.B.Tauris.

Lancelot, Alain (2006). Les problèmes de la concentration dans le domaine des médias. Rapport établi à la demande du premier ministre. Paris : Ministère de la Culture. [En ligne], archive.dgmic.culture.gouv.fr, 13.01.06.

Lardeau, Mathieu et Le Floch, Patrick (2013). France: Press Subsidies, Inefficient but Enduring. (p. 195.214). Dans Murschetz, Paul. State Aid for Newspapers - Theories, Cases, Actions. Berlin : Springer.

Le Floch, Patrick (1997). Économie de la presse régionale quotidienne, déterminants et conséquences de la concentration. Paris : L’Harmattan.

Mathien, Michel (2003). Économie générale des médias. Paris : Infocom, Ellipses.

Min, Hang (2016). Media Ownership and Concentration in China (chapitre 24). Dans Eli Noam (ed.), Who Owns the World's Media? Media Concentration and Ownership around the World. New-York : Oxford University Press.

Noam, Eli et The International Media Concentration Collaboration (eds.) (2016). Who Owns the World’s Media ? Mecdia Concentration and Ownership around the World. New York : Oxford University Press.

Noam, Eli. (2009). Media Ownership and Concentration in America. New York : Oxford University Press.

Rochet, Jean-Charles et Tirole, Jean (2006). Two-Sided Markets : A Progress Report. Journal of Economics, 37 (3), 645-667.

Romeo, Charles, Pittman, Russel et al. (2005). The Effect of Editorial Competition on Newspapers Circulation. Washington : Economic Analysis Group, US Department of Justice.

Ruellan, Denis et Langonne, Joël (2012). Presse régionale et multisupports : les petits pas de géants. Tic et société, 6(1), 57-71.

Ruellan, Denis (2000). Local.net : la PQR face à la concurrence par internet. Les Cahiers du journalisme, 1 (8), 132-144.

Schumpeter, Joseph (1934). The Theory of Economic Development: An Inquiry into Profits, Capital, Interest and the Business Cycle. London : Transaction Publishers.

Smyrnaios, Nikkos (2009). Les groupes de presse américains sur l’Internet : une approche économique. Les Cahiers du journalisme, 1 (20), 110-122.

Sonnac, Nathalie et Le Floch, Patrick.(2000, 2005). Économie de la presse. Paris : La Découverte.

Sonnac, Nathalie (2009). L’économie de la presse : vers un nouveau modèle d’affaires. Les Cahiers du journalisme, 1 (20), 22-42.

Sonnac, Nathalie (2007). La presse : un secteur en crise. Les Cahiers français, 338, 61-66.

Spitz, Bernard. (2009). Livre Vert des Etats généraux de la presse écrite. Ministère de la culture et de la communication. [En ligne] ladocumentationfrançaise.fr, 01.01.2009.

Teece, David (2010). Business Models, Business Strategy and Innovations. Long Range Planning, 43, 172-194.

Toussaint-Desmoulins, Nathalie (2006). L’économie des médias. Paris : Presses universitaires de France.

Valcke, Peggy, Groebel, Jo et al. (2016). Media Ownership and Concentration in Belgium (chapitre 3). Dans Eli Noam (ed.), Who Owns the World's Media? Media Concentration and Ownership around the World. New-York : Oxford University Press.

Wallez, Philippe (2017). Local and Regional Information in the Age of Electronic Media: A Comparative Stud (thèse de doctorat). United States-France. Aix-Marseille Université.

Wallez, Philippe et Lesourd, Jean-Baptiste (2016). Internet: A Disruptive Innovation for the Media Industries? Application to Case Studies in the French and US. Regional Press. Séoul : IMMAA Proceedings.

Walras, Léon (1874). Éléments d’économie politique pure et théorie de la richesse sociale. Lausanne : L. Corbaz.

Yin, Robert (2013). Case Study Research, Design and Methods. Thousand Oaks, Ca : Sage Publications.

Référence de publication (ISO 690) :WALLEZ, Philippe, et LESOURD, Jean-Baptiste. Le Télégramme, ou les vertus oubliées de la concurrence. Les Cahiers du journalisme - Recherches, 2018, vol. 2, n°2, p. R217-R234.

DOI:10.31188/CaJsm.2(2).2018